Bei der Unternehmensübergabe ist die Preisbestimmung ein wesentlicher Aspekt und einer der schwierigsten Schritte im Prozess. Dabei ist es immer fundamental, zwischen dem Wert und dem Preis des Unternehmens zu unterscheiden. Ein Beitrag von Bruno Leibundgut über die verschiedenen Vorgehensweisen.

Die Preisfindung ist eine der wohl wichtigsten Aufgaben bei einer Unternehmensnachfolgeplanung. Selbst wenn nicht die Preismaximierung, sondern die Existenzsicherung im Vordergrund steht, bleibt der tatsächliche Wert des Unternehmens zentrales Thema. Selbstverständlich sollte dieser möglichst realistisch und objektiv ermittelt werden, bevor der eigentliche Preis dann auch von subjektiven Faktoren beeinflusst wird.

Der Wert eines Unternehmens schwankt je nachdem stark, abhängig von den angelegten internen oder externen Parametern oder den individuellen Perspektiven der involvierten Parteien. Je nach Bewertungsanlass (Unternehmensverkauf, Fusion usw.) oder Ausgangssituation (Unternehmensgrösse und -alter, Kapital- und Vermögensstruktur usw.) kommen schliesslich verschiedene Berechnungsmethoden zum Zug.

Zur Bestimmung des Unternehmenswerts nach objektiven Kriterien dienen folgende Methoden:

- Substanzwertmethoden

- Ertragswertmethoden

- Praktikermethode (eine Kombination aus Substanz- und Ertragswert)

- Marktwert-/Multiplikatorenmethoden

Diese Liste ist nicht abschliessend und die hier aufgeführten Methoden haben teilweise wiederum verschiedene Varianten, deren detaillierte Erklärung den Rahmen dieses Blogbeitrags sprengen würde. Darum konzentrieren wir uns auf einige begleitende Ratschläge, die unabhängig der angewendeten Methode eine Unternehmensbewertung in jedem Fall vereinfachen.

Zunächst sollen die Bilanz und die Erfolgsrechnung so bereinigt werden, dass sie das betriebswirtschaftlich objektive Bilanzbild und Unternehmensergebnis zeigen. Nichtbetriebsnotwendige Vermögenswerte sind auszuschütten bzw. auszugliedern. Dies, zumal es darum geht, nur den eigentlichen Betrieb weiterzugeben. Die so erhaltenen Zahlen weichen meist von der offiziellen Jahresrechnung des Unternehmens ab, da diese oftmals von steuerlichen Überlegungen beeinflusst wird und Wertberichtigungen oder Rückstellungen beinhaltet. Ebenso ist bei einem KMU der Lohn der Eigentümer immer ein Thema, welches bei der Bereinigung der Erfolgsrechnung berücksichtigt werden muss. Damit es auf keiner Seite zu Überraschungen kommt, ist der Aufbereitung all dieser Aufstellungen eine hohe Priorität beizumessen.

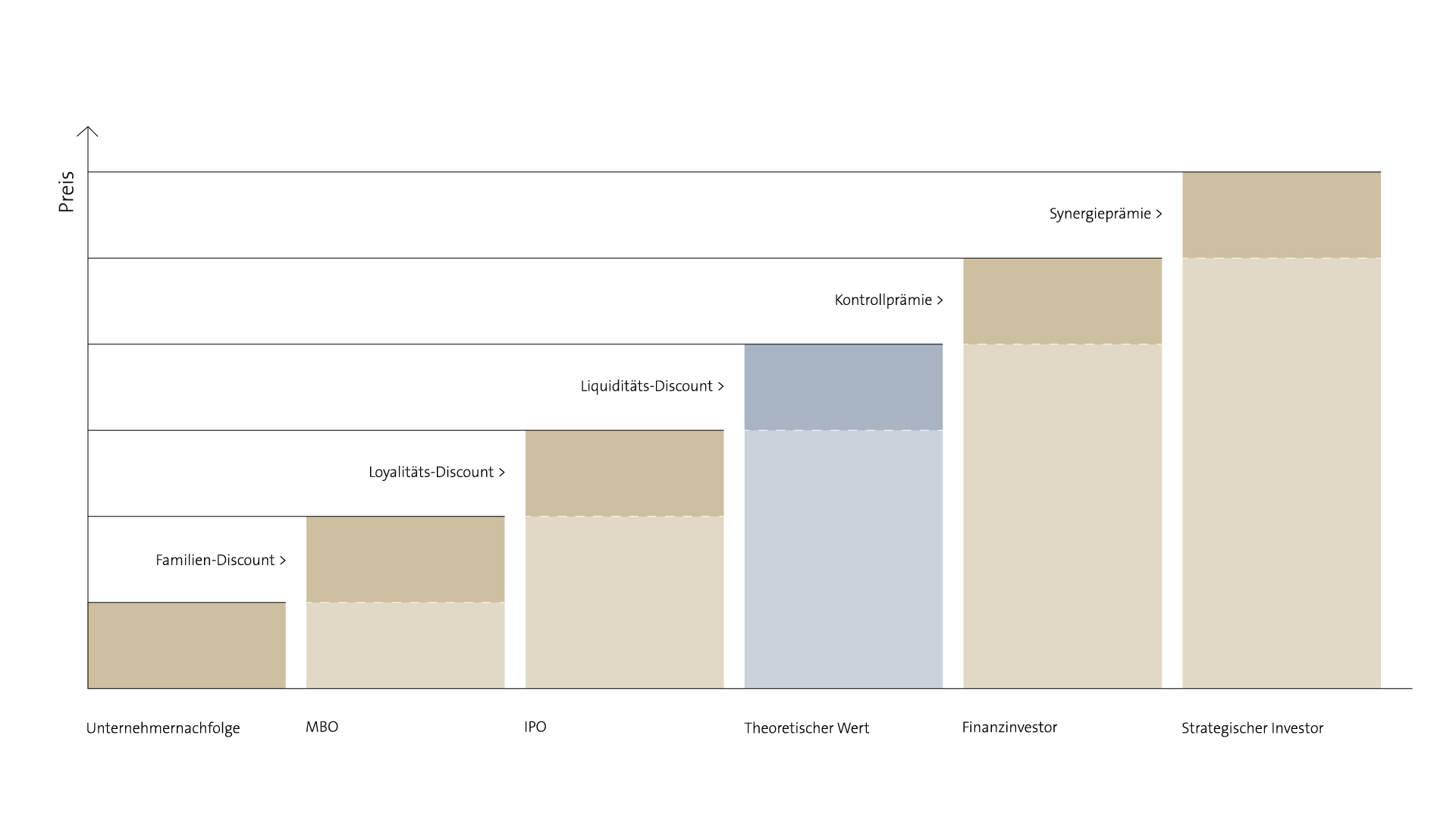

Ist ein erster Unternehmenswert ermittelt, kommen verschiedene Einflüsse zum Tragen, die sich auf den schliesslich erzielten Preis auswirken. Bleibt das Unternehmen in der Familie, geht es an jemanden aus dem Management oder an eine Person aus den Kreisen der Mitbewerber oder Investorinnen? Im Preisfindungsprozess ist es sinnvoll, mehrere der oben erwähnten Bewertungsmodelle vergleichend anzuwenden. Ausserdem ist es auch hilfreich, das Unternehmen aus der Perspektive der kaufenden Partei zu betrachten und auf ein klar erkennbares Unternehmensprofil zu fokussieren – dies vereinfacht die Argumentation des festgesetzten Preises. Der Preis kann höher liegen als der objektive Unternehmenswert, wenn die Transaktion ein grosses Synergiepotenzial verspricht oder man an ein konkurrierendes Unternehmen verkauft. Geht es jedoch eher um die Sicherung des Fortbestands des Unternehmens, wird der Preis gesenkt und ein Abschlag in Kauf genommen.

Bei Experfina verfügen wir über fundiertes Know-how zu diesem Thema und begleiten Sie gerne durch die verschiedenen Prozesse Ihrer Nachfolgelösung bzw. die entsprechenden Vorbereitungen und Finanzierungsfragen.

{kind=link}

{kind=link}